《横琴方案》涉及所得税优惠政策原文

01

“对设在横琴粤澳深度合作区符合条件的产业企业,减按15%的税率征收企业所得税。”——《财政部 税务总局关于横琴粤澳深度合作区企业所得税优惠政策的通知》(财税〔2022〕19号)

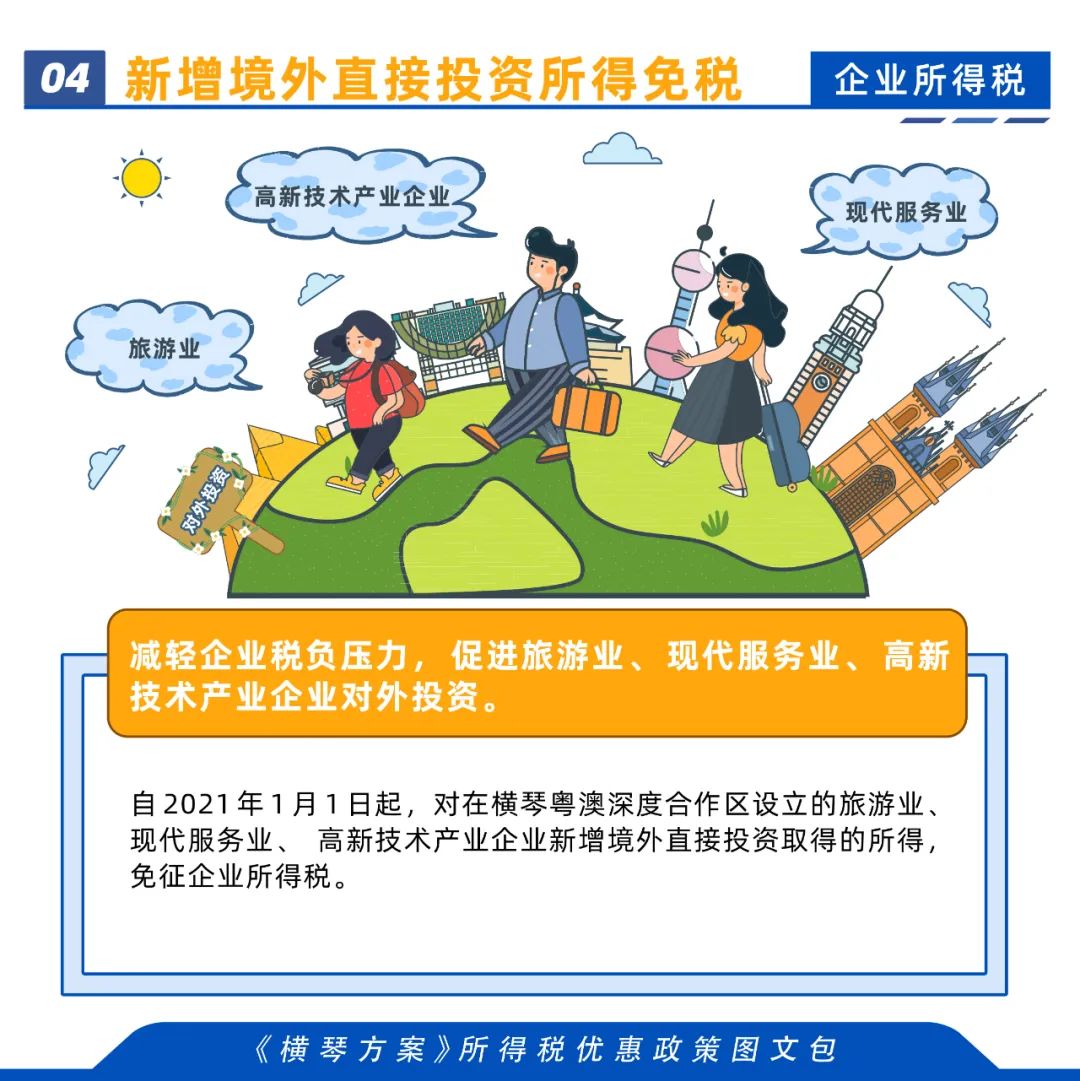

02

“对在横琴粤澳深度合作区设立的旅游业、现代服务业、高新技术产业企业新增境外直接投资取得的所得,免征企业所得税。”——《财政部 税务总局关于横琴粤澳深度合作区企业所得税优惠政策的通知》(财税〔2022〕19号)

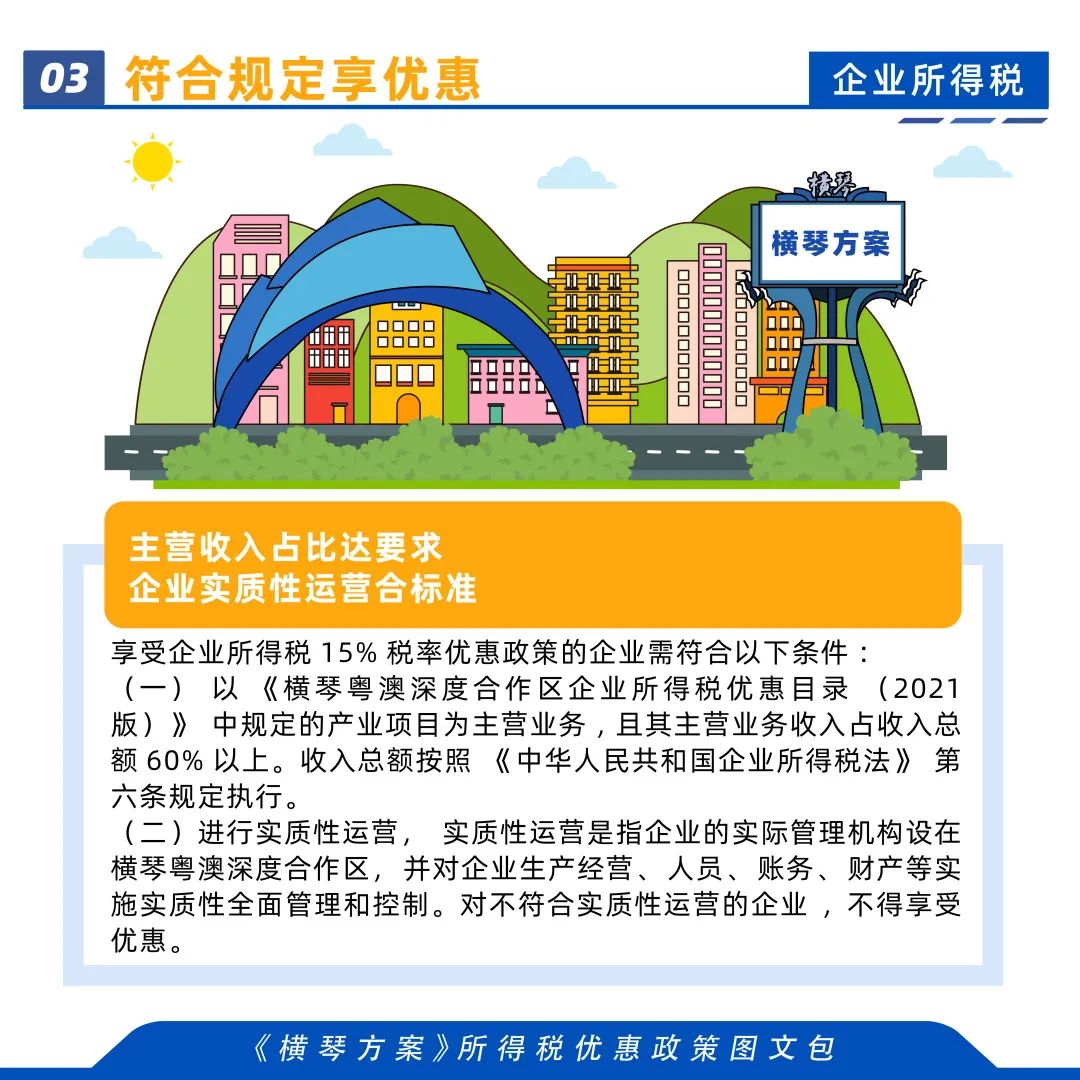

03

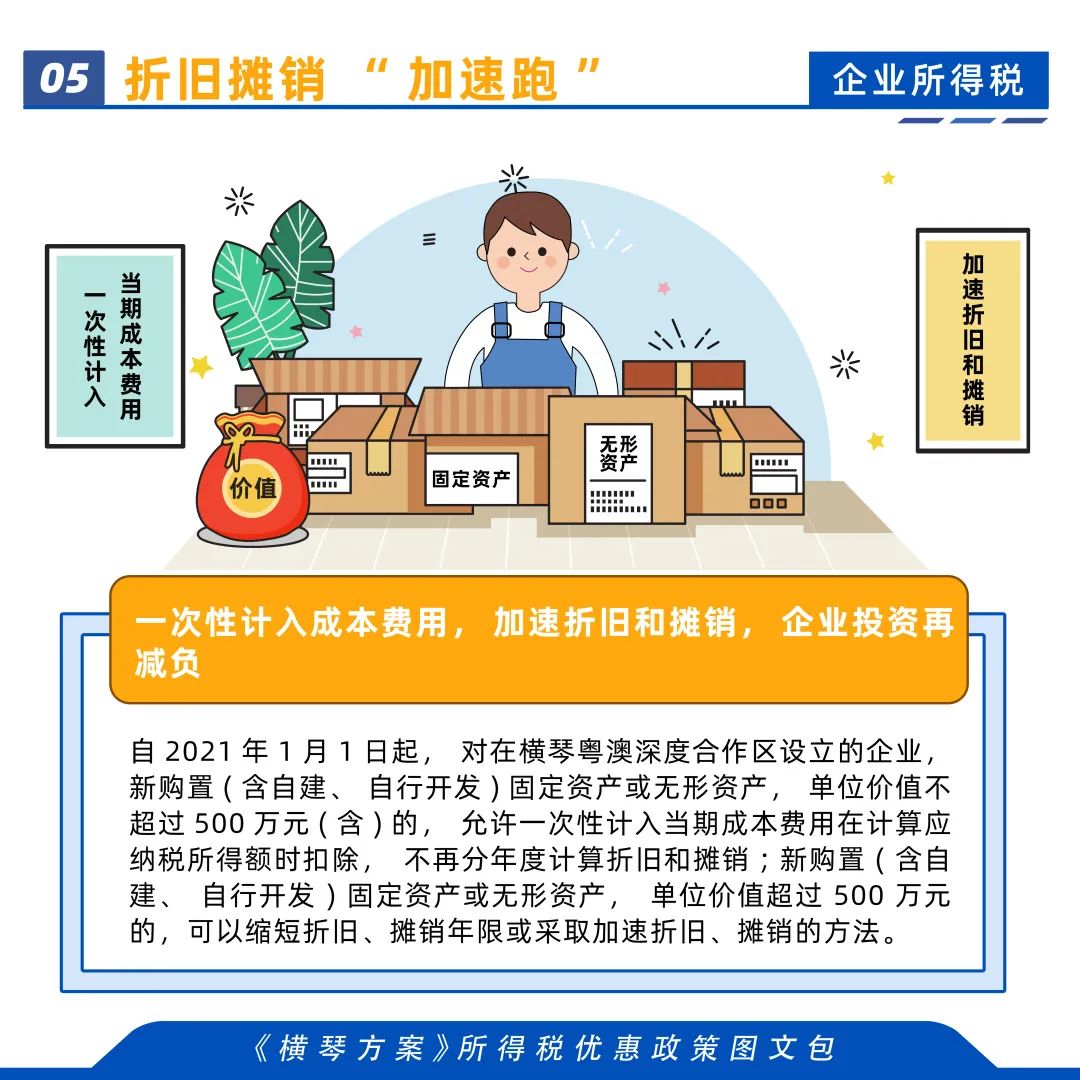

“对在横琴粤澳深度合作区设立的企业,新购置(含自建、自行开发)固定资产或无形资产,单位价值不超过500万元(含) 的,允许一次性计入当期成本费用在计算应纳税所得额时扣除, 不再分年度计算折旧和摊销;新购置(含自建、自行开发)固定资产或无形资产,单位价值超过500万元的,可以缩短折旧、摊销年限或采取加速折旧、摊销的方法。”——《财政部 税务总局关于横琴粤澳深度合作区企业所得税优惠政策的通知》(财税〔2022〕19号)

04

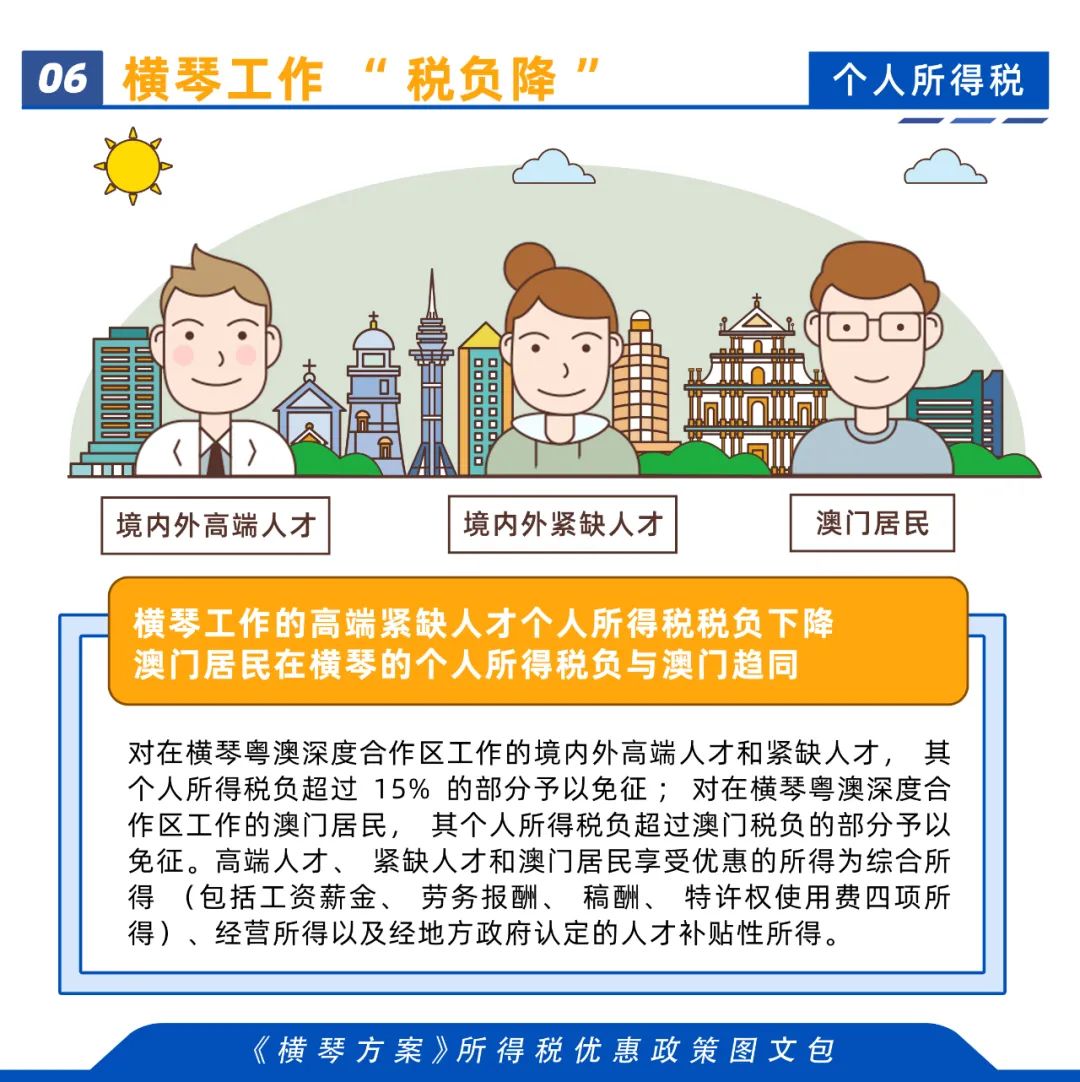

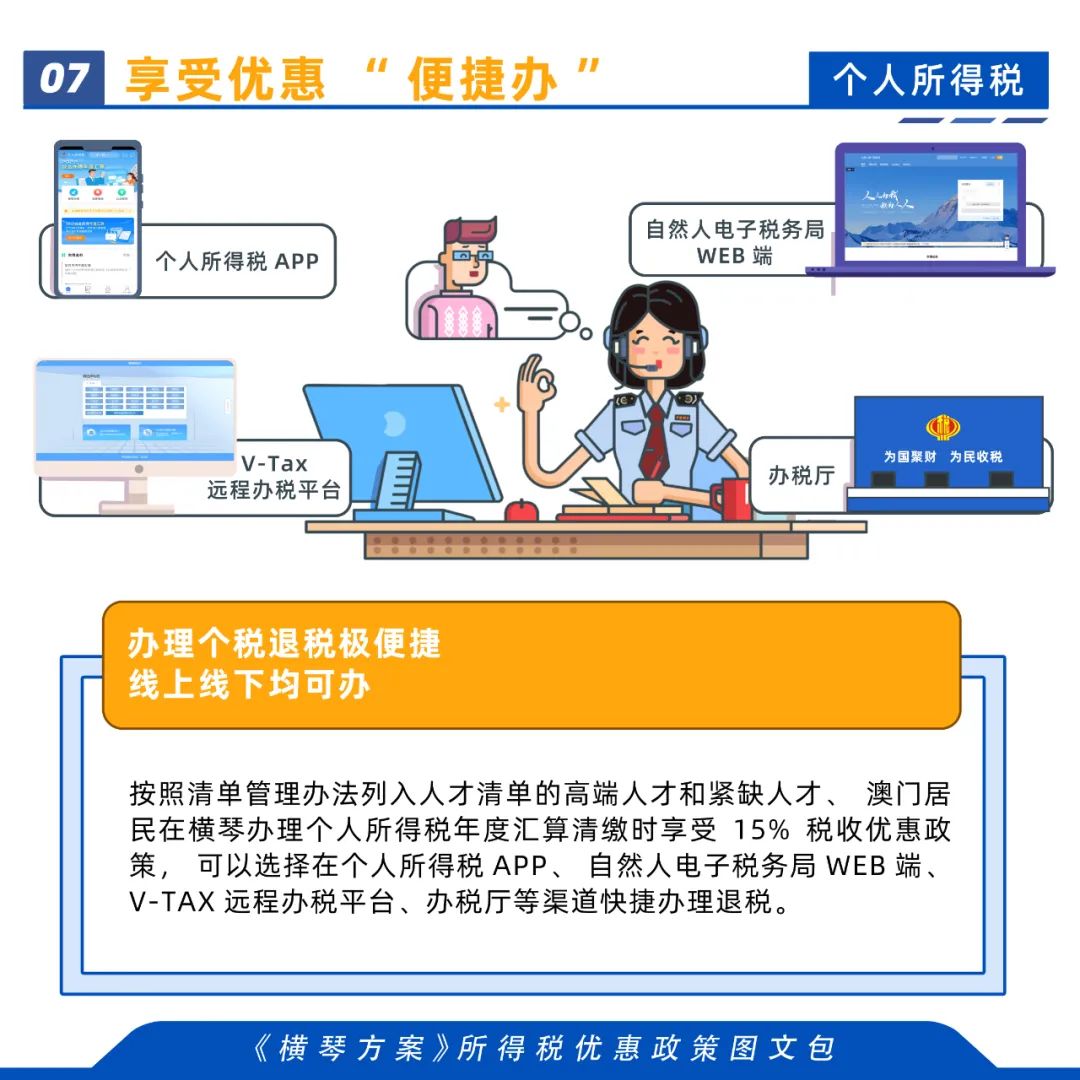

“对在横琴粤澳深度合作区工作的境内外高端人才和紧缺人才,其个人所得税负超过15%的部分予以免征。对享受优惠政策的高端人才和紧缺人才实行清单管理,具体管理办法由粤澳双方研究提出,提请粤港澳大湾区建设领导小组审定。”——《财政部 税务总局关于横琴粤澳深度合作区个人所得税优惠政策的通知》(财税〔2022〕3号)

05

“对在横琴粤澳深度合作区工作的澳门居民,其个人所得税负超过澳门税负的部分予以免征。”——《财政部 税务总局关于横琴粤澳深度合作区个人所得税优惠政策的通知》(财税〔2022〕3号)